Hohe Verluste bei DWS RiesterRente Premium

Die Riester-Rente wurde 2002 in Deutschland eingeführt, um eine Absenkung der gesetzlichen Rente auszugleichen. Alle wesentlichen Informationen finden Sie

hier

bei der Deutschen Rentenversicherung. Über 16 Millionen Riester-Verträge gibt es inzwischen. Beworben wurden sie mit staatlichen Zulagen, Steuervorteilen und Beitragsgarantien. Doch in der Praxis werden diese Vorteile oft von den hohen Kosten der Anbieter zunichte gemacht. Die Anleger erhalten dann netto weniger Rente, als wenn sie all die Jahre privat vorgesorgt und auf die Riester-Förderungen verzichtet hätten.

Die Riester-Rente wurde 2002 in Deutschland eingeführt, um eine Absenkung der gesetzlichen Rente auszugleichen. Alle wesentlichen Informationen finden Sie

hier

bei der Deutschen Rentenversicherung. Über 16 Millionen Riester-Verträge gibt es inzwischen. Beworben wurden sie mit staatlichen Zulagen, Steuervorteilen und Beitragsgarantien. Doch in der Praxis werden diese Vorteile oft von den hohen Kosten der Anbieter zunichte gemacht. Die Anleger erhalten dann netto weniger Rente, als wenn sie all die Jahre privat vorgesorgt und auf die Riester-Förderungen verzichtet hätten.

Die DWS ist mit über 600.000 Verträgen einer der größten Anbieter. Seit dem 01.07.2021 bietet sie aber keine Neuverträge mehr an. Die staatlich geforderte Beitragsgarantie ermögliche in Zeiten niedriger Zinsen keine chancenreichen Anlagen. Bestehende Verträge würden unverändert fortgeführt

(Kopie der leider inzwischen gelöschten Original-Mitteilung der DWS).

Die DWS ist mit über 600.000 Verträgen einer der größten Anbieter. Seit dem 01.07.2021 bietet sie aber keine Neuverträge mehr an. Die staatlich geforderte Beitragsgarantie ermögliche in Zeiten niedriger Zinsen keine chancenreichen Anlagen. Bestehende Verträge würden unverändert fortgeführt

(Kopie der leider inzwischen gelöschten Original-Mitteilung der DWS).

Was verwundert, ist die Anlagestrategie der Verträge. Ende 2021 sind die Kundengelder innerhalb der

DWS RiesterRente Premium

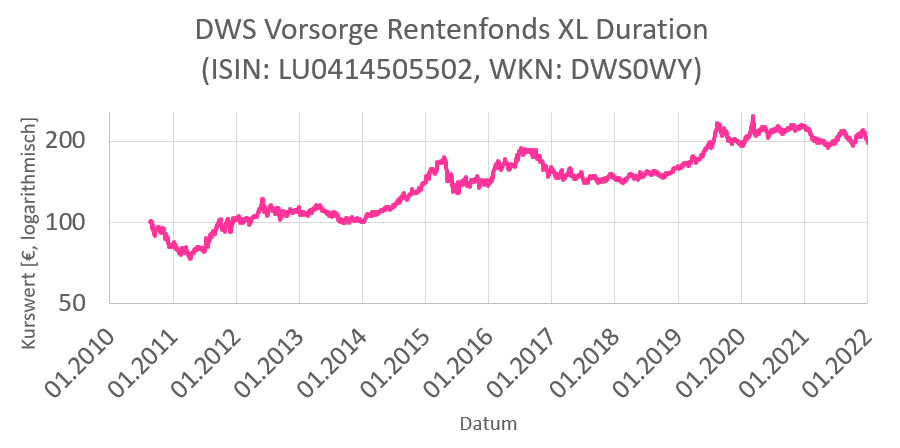

überwiegend in einem einzigen Fonds angelegt: Dem "DWS Vorsorge Rentenfonds XL Duration" (ISIN: LU0414505502, WKN: DWS0WY). Dieser investiert in langlaufende Rentenpapiere, die sich aufgrund der niedrigen Zinsen jahrelang gut entwickelten:

Was verwundert, ist die Anlagestrategie der Verträge. Ende 2021 sind die Kundengelder innerhalb der

DWS RiesterRente Premium

überwiegend in einem einzigen Fonds angelegt: Dem "DWS Vorsorge Rentenfonds XL Duration" (ISIN: LU0414505502, WKN: DWS0WY). Dieser investiert in langlaufende Rentenpapiere, die sich aufgrund der niedrigen Zinsen jahrelang gut entwickelten:

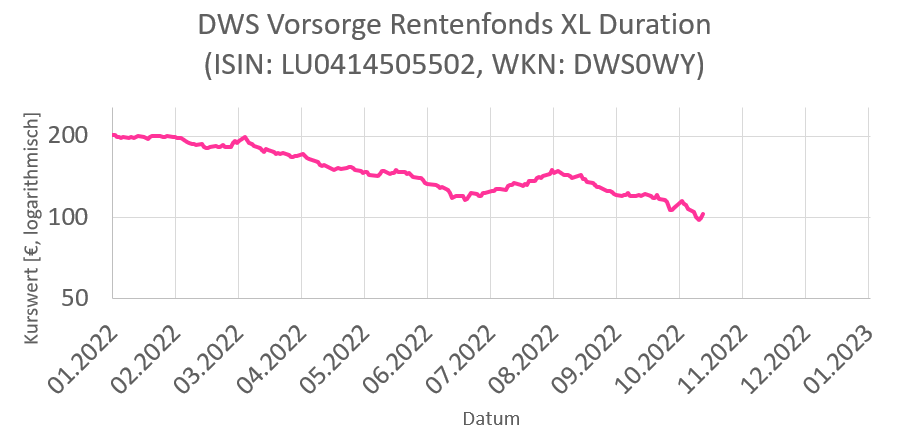

Doch Ende 2021 zeichnete sich längst eine Änderung der Zinspolitik der Notenbanken ab. Bei steigenden Marktzinsen würden bestehende Rentenpapiere an Attraktivität verlieren und deutliche Kursverluste erleiden. Dennoch hält die DWS an diesen Anlagen fest. Dadurch verlieren die betroffenen Riester-Verträge ca. die Hälfte ihres Werts:

Doch Ende 2021 zeichnete sich längst eine Änderung der Zinspolitik der Notenbanken ab. Bei steigenden Marktzinsen würden bestehende Rentenpapiere an Attraktivität verlieren und deutliche Kursverluste erleiden. Dennoch hält die DWS an diesen Anlagen fest. Dadurch verlieren die betroffenen Riester-Verträge ca. die Hälfte ihres Werts:

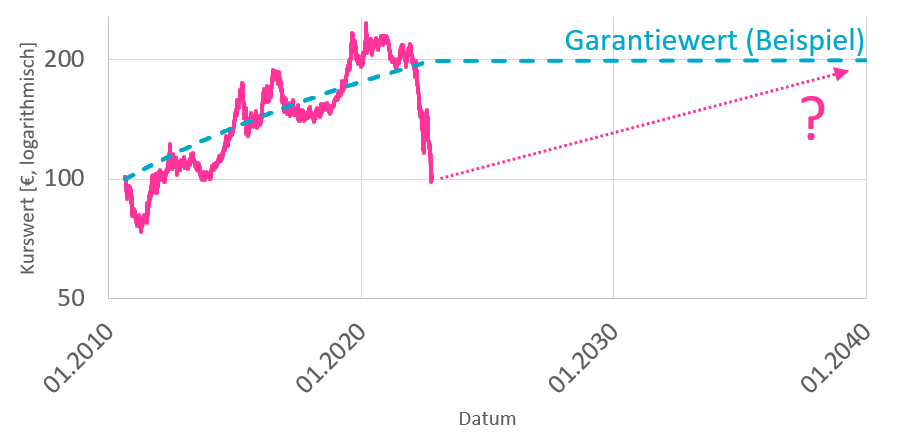

Der aktuelle Wert vieler Verträge liegt damit unterhalb der Garantiewerte. Dies weckt Erinnerungen an die sogenannte "Cash-Lock-Falle", die bereits anderen Anbietern zum Verhängnis wurde: Die DWS muss nun bis zum Beginn der Rentenphase Erträge erwirtschaften, ohne große Risiken einzugehen. Dies erfolgt typischerweise mit Anlagen, die wenig schwanken. Aber langfristig bringen diese meist wenig Rendite. Dadurch sinkt die Wahrscheinlichkeit rapide, bei Rentenbeginn mehr als das garantierte Kapital zu erreichen.

Der aktuelle Wert vieler Verträge liegt damit unterhalb der Garantiewerte. Dies weckt Erinnerungen an die sogenannte "Cash-Lock-Falle", die bereits anderen Anbietern zum Verhängnis wurde: Die DWS muss nun bis zum Beginn der Rentenphase Erträge erwirtschaften, ohne große Risiken einzugehen. Dies erfolgt typischerweise mit Anlagen, die wenig schwanken. Aber langfristig bringen diese meist wenig Rendite. Dadurch sinkt die Wahrscheinlichkeit rapide, bei Rentenbeginn mehr als das garantierte Kapital zu erreichen.

Auf Nachfrage bestätigt die DWS, dass die Mehrheit der Kunden betroffen sei. Eine Strategie, wie die Verträge wieder ins Plus gebracht werden sollen, konnte mir die Gesellschaft nicht nennen.

Was können betroffene Kunden jetzt tun?

Klären Sie den aktuellen Status Ihres Vertrags. Prüfen Sie die letzte Standmitteilung, die Sie jährlich erhalten. Wenn Sie einen Online-Zugang haben, kontrollieren Sie die aktuelle Fondsgewichtung, das gebildete Kapital und die Garantieleistung. Fragen Sie Ihre:n Finanzberater:in und holen Sie sich bei Bedarf eine zweite, unabhängige Meinung. Dann haben Sie grundsätzlich vier Möglichkeiten:

Klären Sie den aktuellen Status Ihres Vertrags. Prüfen Sie die letzte Standmitteilung, die Sie jährlich erhalten. Wenn Sie einen Online-Zugang haben, kontrollieren Sie die aktuelle Fondsgewichtung, das gebildete Kapital und die Garantieleistung. Fragen Sie Ihre:n Finanzberater:in und holen Sie sich bei Bedarf eine zweite, unabhängige Meinung. Dann haben Sie grundsätzlich vier Möglichkeiten:

- Fortsetzung des Vertrags: Sie können weiterhin Beiträge zahlen und staatliche Zulagen erhalten. Wenn der Anbieter es trotz der aktuellen Situation schafft, das Vertragsguthaben wieder über die Garantiewerte zu wirtschaften, haben Sie eine ähnliche Renditeerwartung wie vor dem Wertverlust.

- Beitragsfreistellung: Wenn Sie ab sofort keine Beiträge mehr einzahlen, erhalten Sie auch die staatlichen Zulagen und ggf. Steuervorteile nicht mehr. Das Risiko der Beitragsgarantie liegt dann beim Anbieter. Im Fall einer Insolvenz vor Rentenbeginn wären Fondsanteile als Sondervermögen geschützt, die Beitragsgarantie aber nicht. Zu Beginn der Riester-Rentenphase bekommen Sie voraussichtlich den Garantiewert (Monatsrente, ggf. 30% als Einmalzahlung, ggf. 100% als Kleinbetragsrente). Ergänzend können Sie mit den bisher geplanten Beiträgen einen freien Wertpapiersparplan beginnen. Je nach persönlicher Situation und Dauer bis zum Ruhestand erreichen Sie damit eventuell eine deutlich höhere Rendite.

- Kündigung: Wenn Sie den Vertrag kündigen, erhalten Sie den aktuellen Rückkaufwert ausgezahlt. Davon werden aber die bisherigen staatlichen Zulagen und ggf. Steuervorteile abgezogen. Je nach Höhe der Zulagen, Dauer bis zum Ruhestand, heutiger und künftiger Steuersätze und erwarteter Rendite kann dies dennoch vorteilhaft sein. Außerdem ist der erwartete Rentenfaktor zu berücksichtigen, sowie Ihr aktueller Vermögensmix und weitere Lebensplanung. Falls Sie sich für die Kündigung entscheiden, haben Sie für Ihren neuen Wertpapiersparplan nicht nur monatliche Beiträge verfügbar, sondern starten direkt mit einem höheren Wert.

- Übertrag: Sie können einen Riester-Vertrag auch zu einem anderen Anbieter übertragen. In diesem Fall müssen Sie die bisherigen Zulagen und Steuervorteile nicht zurückzahlen. Allerdings gibt es nur noch sehr wenige Anbieter, und der aktuelle Vertragswert abzgl. einer Bearbeitungsgebühr gilt künftig als neuer Garantiewert. Daher lohnt sich der Übertrag in der aktuellen Situation meist nicht.

- Wechsel zu Altersvorsorgedepot: Ab 01.01.2027 können Sie Ihren Riester-Vertrag in das neue Altersvorsorgedepot übertragen. Die wesentlichen Unterschiede finden Sie hier bei der Deutschen Rentenversicherung. Auch in diesem Fall müssen Sie die bisherigen Zulagen und Steuervorteile nicht zurückzahlen. Die neuen Bedingungen sind für die meisten Menschen günstiger. Daher lohnt sich der Übertrag vermutlich, sobald konkrete Angebote am Markt verfügbar sind und ihre Konditionen geprüft werden können.

Individuelle Prüfung

Wenn Sie möchten, prüfe ich Ihren Vertrag. Als unabhängiger Honorarberater erhalte ich keinerlei Provisionen von der DWS oder anderen Anbietern und bin dadurch frei von Interessenskonflikten. Für meinen Aufwand berechne ich eine Pauschale von 180 EUR. Darin enthalten ist die schriftliche Analyse und Bewertung Ihres Vertrags, sowie die Empfehlung zum weiteren Vorgehen in einem 30-minütigen Telefonat. Beachten Sie dazu bitte meine Datenschutzerklärung und schicken Sie mir Ihre letzte Standmitteilung per Mail an:

| info(at)twv.de |

Anschließend erhalten Sie meine Bewertung per Mail. Im Telefonat klären wir, welche der o.g. Möglichkeiten für Sie am günstigsten ist.